新闻资讯

咨询热线

159-3060-9983电话:159-3060-9983

传真:

邮箱:609685518@qq.com

2025年北京办理抵押贷款,如何把握低息贷款机遇?

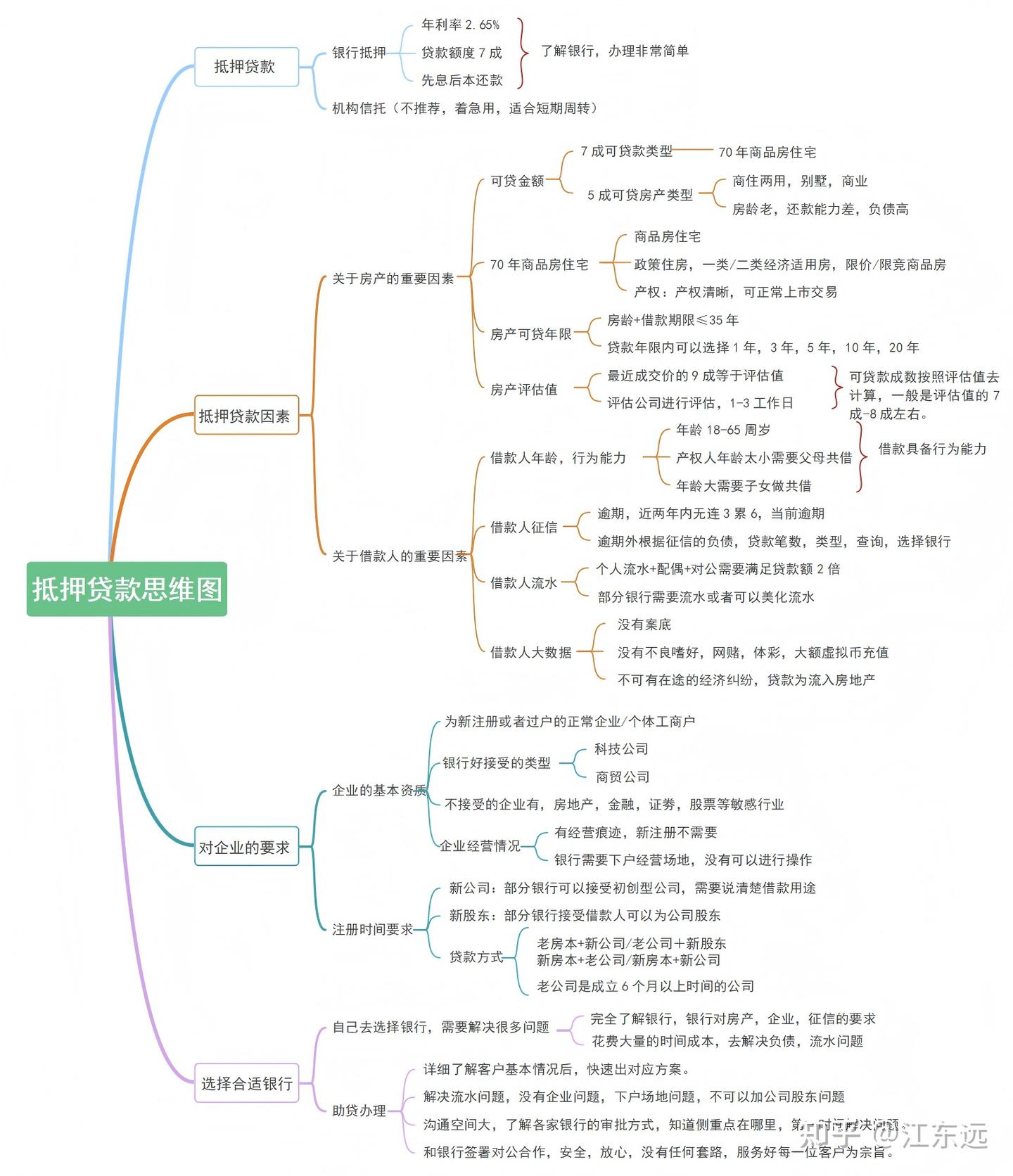

不知不觉间,我们已踏入了充满希望的2025年。回望2024年11月底,银行业传来令人振奋的消息:某银行推出了极具吸引力的开门红贷款政策,贷款额度大幅提升至3000万元,并且将3年期的利率下调至2.65%。更为人性化的是,无论新房还是旧房的房本,均可受理此贷款。这无疑预示着贷款市场将迎来一片繁荣景象。对于那些有资金需求的朋友们来说,如何借助这一银行开门红政策的东风,提前进行明智规划,以申请到低息且适合自身需求的贷款,成为了摆在眼前的重要课题。这不仅需要智慧,更考验着策略的运用。深入详细地了解抵押贷款的申请要求与流程,无疑是为迎接2025年所做的最佳准备。

抵押经营性贷款详解

抵押经营性贷款是指借款人将自己拥有合法产权且符合贷款机构要求的财产作为抵押品,向银行等金融机构申请的一种贷款形式。这类贷款主要用于支持企业的日常运营活动,或用于企业扩大生产规模等目的。相比无担保贷款,由于有实物资产作为保障,抵押经营性贷款通常能享受到更加优惠的条件,例如更高的贷款额度、更长的还款期限以及更低的利息率。

主要用途

抵押经营性贷款的资金可用于企业资金周转、生产经营、购买原材料、支付房屋租赁、购置设备等一系列企业经营相关的活动。

贷款额度与利率

目前,在北京,抵押经营性贷款的上限额度为3000万元。利率低至2.65%。

还款方式与期限

贷款人可以选择等额本息、等额本金或先息后本的还款方式。贷款期限方面,提供了1年、3年、5年、10年期的选择,最长可达20年。

产品类型

抵押消费贷详解

抵押消费贷是借款人以银行认可的本人或第三人(直系亲属)名下的可上市流通的房产作为抵押物,向银行申请的一类消费性贷款。在抵押过程中,借款人依旧保留房屋的使用权和居住权。

主要用途

此类贷款可用于多种消费用途,例如购车、房屋装修、购买家具和家用电器、工艺装饰品,以及留学等家庭消费支出。

贷款额度与利率

在北京,抵押消费贷的额度上限为100万元,个别银行对于名下有公司的借款人,额度可放宽至150万元。利率为3.5%。

还款方式与期限

还款方式包括等额本息、等额本金和先息后本。期限上,贷款支持1年、3年、5年、10年期的选择,最长可达20年。

产品类型

抵押消费贷同样支持一抵消费贷和二抵消费贷,为借款人提供灵活的选择。

贷款期限:

在房产抵押贷款方面,我们提供1年、3年和5年的贷款选项,同时给予10年或20年的授信期限。无论是短期资金需求还是长期财务规划,都能得到充分满足。

灵活的还款机制:

多种还款方式供您选择,包括等额本息和先息后本。我们还提供随借随还的循环授信服务,以及无还本续贷的便利,确保资金使用率达到最大化,且具有高度灵活性。

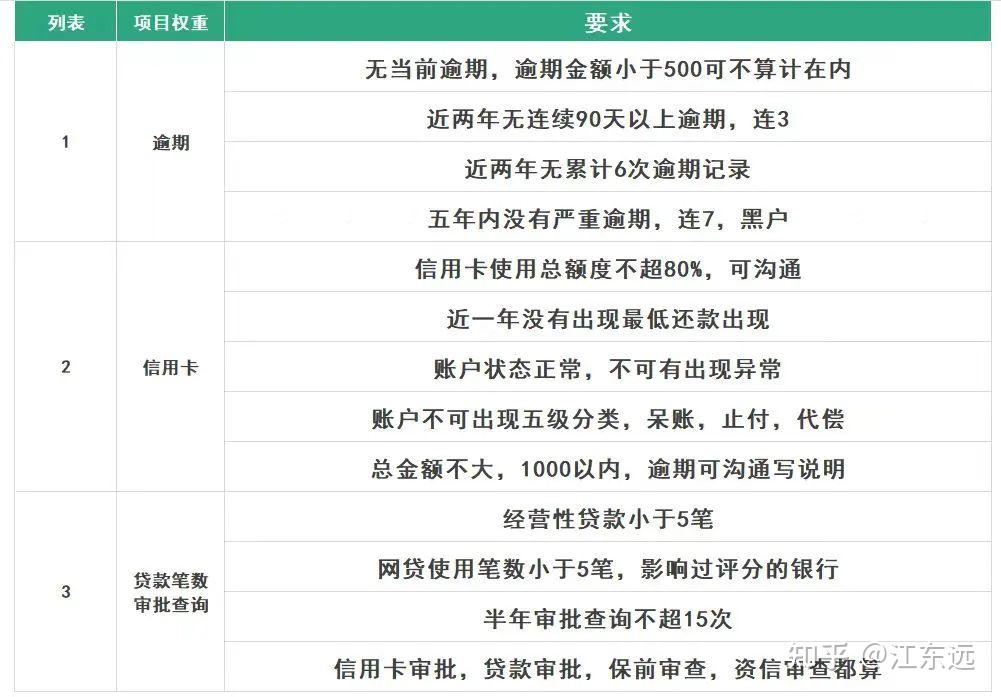

宽松的贷款要求:

由于有房产作为抵押,对于征信的要求相对信用贷款更为宽松。对于逾期记录、查询次数和负债情况,我们采取较为宽松的政策,只要借款人不是黑户,通常都能顺利通过审批。

此外,对于流水、公司经营和纳税等要求,部分银行并不作硬性规定,个人抵押贷款只需提供个人流水即可。总体而言,做好贷款前的规划,选择适合您的银行,通过审批将变得非常容易。

抵贷不一支持:

银行在房产抵押贷款中,既支持直系亲属间的抵贷不一,也支持非直系亲属间的抵贷不一,申请方式十分灵活。直系抵贷不一适用于夫妻、子女和父母等关系,其中一方作为抵押人,另一方作为借款人,目前北京的所有银行都支持这种方式。

非直系抵贷不一则适用于兄弟姐妹或朋友(第三方)之间的房产抵押贷款,部分银行可以接受此类申请。

二次抵押与转贷业务:

如果您的房屋已办理过抵押,且仍有资金周转需求,在房产具备一定可贷额度的情况下,可以考虑办理二次抵押。

此外,我们还提供转贷业务,您可以先申请抵押贷款,获得批贷函后,通过自有资金或过桥垫资结清尾款解押,再由新的银行进行抵押放款。

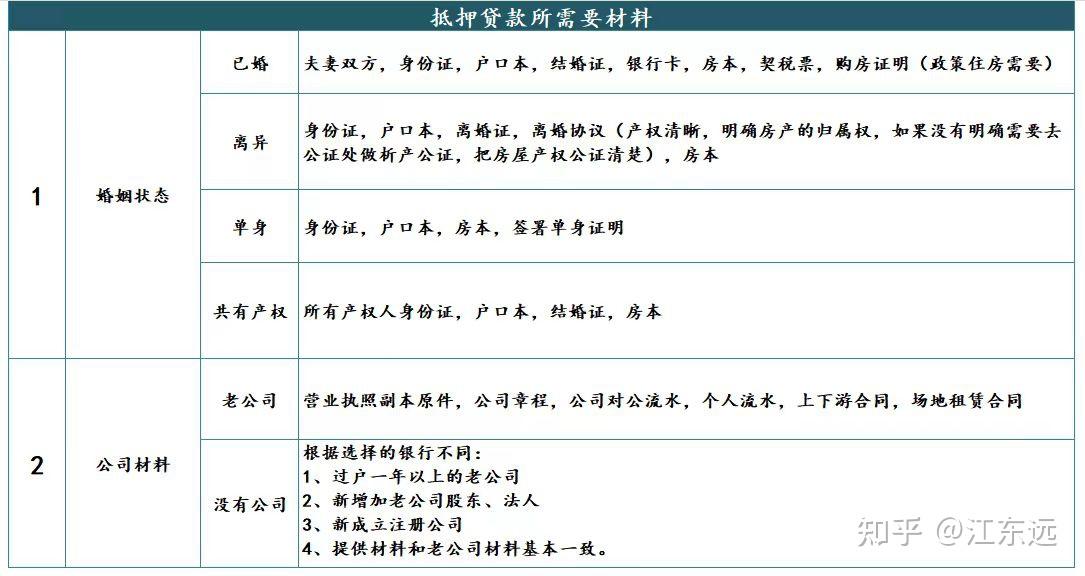

办理房产抵押贷款需要准备材料: